Canada - FR

Canada - FR U.S. - EN

U.S. - EN- Les tarifs douaniers et le climat d’incertitude entourant les politiques commerciales ont fait craindre un repli mondial. Bien que cette situation ait accru les risques, nous estimons toutefois prématuré de conclure qu’elle va entraîner une récession généralisée.

- L’économie mondiale repose sur une base solide en ce début de période de perturbation commerciale. La plupart des grandes économies disposent de plusieurs leviers pour atténuer les chocs extérieurs. Nous prévoyons une autre année de croissance modérée, et nous nous attendons à ce que le PIB réel mondial progresse d’environ 3,0 % en 2025.

- Nous croyons que la constance des dépenses des Américains à revenu élevé soutiendra la consommation sur fond d’affaiblissement du marché du travail. Selon nos prévisions, la croissance du PIB réel aux États-Unis devrait se situer entre 1,0 % et 2,0 % en 2025.

- La menace des tarifs douaniers complique les perspectives de l’économie canadienne, qui sont autrement relativement optimistes. Néanmoins, nous prévoyons que la croissance du PIB réel au Canada se situera dans une fourchette de 0,5 à 1,5 % en 2025.

- La faiblesse de l’activité dans la zone euro persiste, mais la politique accommodante de la BCE aidera la région à faire face aux vents contraires. Nous prévoyons que le PIB réel de la zone euro progressera dans une fourchette de 0,5 à 1,5 % en 2025.

- Les perspectives de la Chine varient selon différents scénarios de tarifs douaniers et de réponses politiques. Le FMI estime actuellement que la croissance du PIB réel de la Chine sera de 4,6 % cette année. Globalement, l’activité des pays émergents devrait rester stable, à 4,2 %, selon les estimations du FMI.

- Les marchés boursiers ont été volatils au T1. Dans ce contexte, une sélection attentive des actions et la sensibilité aux cours conservent une importance primordiale. Nous sommes à l’aise de conserver un niveau modéré de liquidités afin d’avoir la latitude nécessaire pour tirer parti des perturbations du marché en cette période potentiellement mouvementée pour les actions.

Résumé

Les tarifs douaniers punitifs imposés par les États-Unis ont déstabilisé les marchés au T1. La perspective de mesures de rétorsion et d’une nouvelle escalade, alors que les États-Unis prévoient des prélèvements réciproques, régionaux et spécifiques à certains produits, a entraîné des craintes généralisées que l’incertitude entourant les tarifs et la politique commerciale fasse bientôt basculer l’économie mondiale dans une phase de repli. Tout en admettant que les risques liés aux tarifs ont augmenté, nous croyons qu’il est prématuré de prédire une récession.

Les mesures commerciales des États-Unis vont beaucoup plus loin que celles imposées durant la première guerre commerciale. Toutefois, il faut noter que de nombreuses mesures tarifaires comportent des exemptions significatives. De plus, les effets définitifs de ces mesures sur l’activité économique dans son ensemble dépendront de leur durée et de leur portée, qui restent pour l’instant indéterminées.

Nous sommes conscients que le climat d’incertitude a une incidence négative sur la confiance des consommateurs et des entreprises, et que cela pourrait entraîner une baisse des dépenses. Malgré ces difficultés, notre scénario de base prévoit que la croissance de l’activité mondiale restera dans la bonne voie en 2025. L’économie mondiale repose sur une base solide alors qu’elle entre dans cette période de perturbation commerciale. La plupart des grandes économies disposent de leviers financiers, monétaires et autres pour atténuer les chocs tarifaires.

Dans ce contexte, nous avons révisé nos prévisions de croissance économique et, actuellement, nous n’apportons pas de changements importants à nos perspectives fondamentales. Nous prévoyons une autre année de croissance modérée, et nous nous attendons à ce que le PIB réel mondial progresse d’environ 3,0 % en 2025.

Cela dit, nous sommes d’avis que les fluctuations de la confiance représentent le plus grand risque en ce moment du point de vue de l’économie et des marchés

financiers. Les attentes consensuelles de forte croissance des bénéfices et les multiples de marché historiquement élevés ne cadrent pas avec le niveau prévu de l’activité économique. Nous croyons qu’une approche active qui met l’accent sur la sensibilité au prix, la sélection d’actions judicieuse et une réserve de liquidités modérée demeure la stratégie à adopter pour affronter le contexte actuel.

Les États-Unis subiront une légère décélération

L’économie américaine a terminé 2024 sur une note positive. Le PIB réel a progressé de 0,6 % en glissement trimestriel au T4 de 2024, la consommation des ménages (+1,0 %) et des dépenses publiques (+0,8 %) ayant plus que compensé la faiblesse des investissements des entreprises (-0,7 %). En chiffres annuels réels, l’économie a gagné 2,8 % en 2024. Bien que l’économie devrait poursuivre son expansion durant l’année, nous croyons qu’une légère décélération se profile à l’horizon.

Les données sur le marché du travail révèlent des tendances en matière d’emploi plus frêles que l’année dernière. Au cours des deux premiers mois de 2025, les créations d’emplois se sont élevées en moyenne à 138 000 par mois, contre une moyenne de 168 000 en 2024. Le ralentissement de l’activité sur le marché du travail soulève des préoccupations croissantes selon lesquelles les efforts de l’administration Trump pour réduire la taille de l’effectif fédéral entraîneront une hausse du taux de chômage et mineront les dépenses des consommateurs. Selon nous, cette opinion néglige plusieurs caractéristiques importantes du marché du travail aux États-Unis.

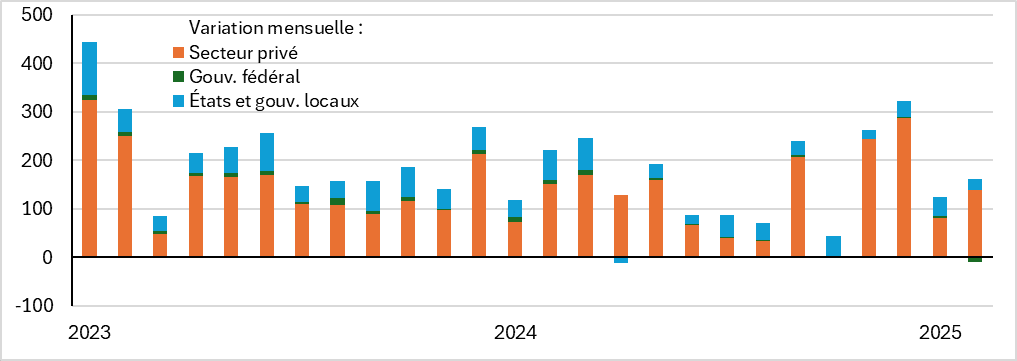

Premièrement, les 221 000 emplois créés dans le secteur privé à ce jour ont plus que compensé les 10 000 licenciements dans le secteur public (graphique 1). Les fonctionnaires représentent seulement 1,9 % de la main-d’œuvre totale, et les licenciements dans ce segment du marché du travail ne vont probablement pas entraîner une flambée du taux de chômage global.

Variation mensuelle des emplois aux États-Unis (en milliers d’employés)

Deuxièmement, le nombre de licenciements au fédéral pourrait avoir peu d’effet sur la consommation, car de nombreux travailleurs visés ont accepté des rachats avec salaire, tandis que d’autres sont partis à la retraite. Finalement, ces pertes d’emploi doivent être considérées dans le contexte d’une main-d’œuvre totalisant près de 160 millions de personnes. Environ 5 millions de travailleurs, ou 3 % de la main-d’œuvre, changent d’emploi chaque mois. Si certains anciens employés et entrepreneurs fédéraux peuvent avoir du mal à trouver un nouvel emploi, d’autres peuvent être réembauchés rapidement dans le secteur privé.

Dans l’ensemble, le taux de chômage et les mesures salariales indiquent que les conditions du marché du travail continuent de se détendre de façon graduelle plutôt que brutale. Le taux de chômage est passé d’un creux d’environ 3,5 % au début de 2023 à 4,1 % en février, un niveau encore très bas par rapport aux moyennes historiques. Cette hausse modérée du taux de chômage a permis à la croissance des salaires de se stabiliser à un taux moins élevé et plus durable d’environ 4 % en glissement annuel, ce qui a contribué à renforcer les progrès récents en matière d’inflation.

Le principal risque qui pèse sur nos prévisions positives en matière de consommation est la possibilité qu’un effet de richesse négatif, plutôt qu’une hausse du chômage, nuise aux dépenses de consommation. En effet, le quintile de revenu supérieur des Américains représente environ 40 % des dépenses privées totales. Si les turbulences des marchés boursiers entraînent une baisse de confiance chez les ménages qui détiennent un actif important, cela pourrait avoir un impact notable sur la consommation. Selon notre évaluation, les Américains dont le revenu est plus élevé sont bien positionnés pour continuer de contribuer favorablement aux dépenses globales de consommation, malgré la volatilité récente des marchés. Nous prévoyons que, dans les prochains mois, la consommation agrégée devrait ralentir tout en demeurant positive, et nous restons attentifs à tout signe d’affaiblissement de la demande parmi les ménages mieux nantis.

À l’heure actuelle, les perspectives des dépenses privées – principal moteur de l’économie américaine – sont constructives, mais elles varient pour d’autres segments de la demande intérieure. Les investissements des entreprises ont stagné depuis plusieurs trimestres et il est peu probable qu’ils reprendront dans ce contexte d’incertitude commerciale élevée et de volatilité des marchés financiers. Sur le plan budgétaire, l’agenda de la nouvelle administration en matière de déréglementation et de réductions d’impôt pourrait s’avérer légèrement favorable, bien que peu de détails aient été publiés à ce jour. Notons aussi que le déficit du budget fédéral s’élève actuellement à 7,6 % du PIB, laissant peu de marge de manœuvre à la politique budgétaire pour stimuler l’activité cette année.

En tenant compte de ces facteurs et des enjeux commerciaux à l’échelle mondiale, nous pouvons conclure que la croissance américaine décélérera en 2025, mais nous n’envisageons pas une récession. Nous prévoyons que la croissance du PIB réel américain se modérera pour s’établir entre 1,0 % et 2,0 % en 2025.

La résilience de l’économie canadienne n’est pas entièrement prise en compte par les investisseurs

Le PIB réel du Canada a progressé de 0,6 % en glissement trimestriel au T4. Les dépenses des ménages ont augmenté de 1,4 % et les investissements des entreprises, de 2,0 % par rapport au trimestre précédent, ce qui dénote une forte demande intérieure. Sur la même période, les exportations ont grimpé de 1,8 % en glissement trimestriel, les clients américains ayant stocké des marchandises canadiennes en prévision d’éventuelles perturbations commerciales. La solide performance globale de l’économie canadienne au T4 a permis de porter le taux de croissance du PIB réel sur l’ensemble de l’année à 1,6 % en 2024.

Les consommateurs sont bien positionnés pour demeurer la force motrice de l’activité économique en 2025. Si le taux de chômage (6,6 %) est plus élevé qu’il y a un an (5,9 %), cette hausse n’est pas due à davantage de pertes d’emploi, mais plutôt au fait que la croissance de la main-d’œuvre a dépassé la croissance de l’emploi. En effet, l’économie canadienne a créé 387 000 emplois au cours des 12 derniers mois, alors que la population active a augmenté de 572 000 personnes sur la même période.

En parallèle, la main-d’œuvre canadienne continue de bénéficier d’une croissance saine des salaires. Le salaire horaire moyen a grimpé de 3,8 % sur 12 mois en février, dépassant l’inflation (2,6 %). La solidité de l’emploi et la hausse des salaires ont aidé les ménages à maintenir un bilan sain. Le taux d’épargne personnel s’établit à 6,1 %, bien au-dessus des moyennes d’avant la pandémie, signe que les Canadiens continuent d’accroître leur épargne. La situation financière des ménages varie considérablement selon la répartition des revenus, mais dans l’ensemble, les perspectives de consommation restent positives compte tenu de la solidité des fondamentaux.

Mis à part les tarifs douaniers, aucun des autres facteurs qui déclenchent habituellement un repli marqué de l’activité économique n’est en place. On n’observe aucune distorsion dans le système financier canadien ni de déséquilibre économique excessif. Les pertes sur créances sont faibles par rapport aux moyennes historiques, et les ménages ont accumulé une importante valeur nette sur leur propriété qui contribue à limiter l’augmentation du coût du service de la dette. De plus, les banques se sont constitué des réserves au cours des deux dernières années et sont prêtes à absorber les chocs économiques et à maintenir l’activité de prêts. L’inflation est modérée, ce qui donne à la Banque du Canada une marge de manœuvre pour continuer d’assouplir la politique monétaire, réduisant ainsi davantage le risque d’une insuffisance de liquidités.

La menace des tarifs douaniers complique les perspectives de l’économie canadienne qui sont autrement plutôt optimistes. L’imposition d’un tarif généralisé de 25 % au Canada perturberait grandement la croissance s’il était maintenu sur une période prolongée. Néanmoins, nous croyons qu’il est prématuré de parler de récession. L’économie canadienne est entrée dans cette phase houleuse dans un état de résilience et le Canada dispose d’outils pour atténuer les risques liés aux tarifs douaniers – un point sous-estimé que nous développons ci-dessous.

Nous prévoyons que la croissance du PIB réel au Canada se situera dans une fourchette de 0,5 à 1,5 % en 2025, un taux de croissance positif mais inférieur à la projection actuelle du FMI de 2,0 %.

Maintien d’une faible croissance dans la zone euro

Le PIB réel de la zone euro a augmenté de 0,2 % en glissement trimestriel au T4 de 2024, après une hausse de 0,4 % au T3. Sur une base annuelle, l’économie a connu une maigre croissance de 0,9 % en 2024. Une croissance régionale inégale et une demande intérieure morose continuent de peser sur les perspectives de la zone euro.

Les deux plus grandes économies de la zone euro ont rencontré des difficultés au T4. Le PIB réel de l’Allemagne s’est contracté de 0,2 % en glissement trimestriel, alors que la production baissait aussi en France (-0,1 %). L’Italie a enregistré une croissance anémique de 0,1 % sur la même période. De son côté, l’Espagne a progressé d’un bon 0,8 %, faisant figure d’exception à la tendance d’activité stagnante dans la région. Les dépenses de consommation atones sont un problème persistant pour la zone euro.

Les pays de la zone euro commencent à mettre en place des mesures de politique budgétaire pour stimuler la croissance. L’Allemagne a récemment approuvé un plan d’investissements dans la sécurité et la défense ainsi que la création d’un fonds de 500 milliards d’euros pour les infrastructures et le climat. De plus, le potentiel de soutien monétaire s’accroît compte tenu des récents progrès réalisés sur le front de l’inflation. Le taux d’inflation globale est passé à 2,3 % en février, ce qui représentait la première décélération de la croissance des prix à la consommation en quatre mois, et il s’est de nouveau tassé en mars (2,2 %). Sur la même période, le taux d’inflation de base et le taux d’inflation des services – deux mesures étroitement surveillées des tendances en matière de prix intérieurs – ont légèrement baissé.

La croissance timide, l’accalmie des hausses de prix et la menace des tarifs douaniers américains sont autant d’éléments qui laissent penser que la BCE respectera son plan de réduction des taux cette année. En effet, les récentes mesures prises par la banque centrale confirment cette opinion. En mars, la BCE a réduit son taux directeur de 25 points de base (pb), pour le porter à 2,5 %, la sixième réduction des neuf derniers mois.

Nous prévoyons que l’activité dans la zone euro restera anémique, mais que les politiques monétaires et budgétaires aideront la région à affronter les vents contraires actuels. Nous nous attendons à voir le PIB réel de la zone euro croître de 0,5 % à 1,5 % en 2025.

Reprise de l’activité chinoise sur fond de mesures de relance

Le PIB réel de la Chine a progressé de 5,0 % sur un an en 2024. Les données économiques se sont globalement améliorées vers la fin de l’année, soutenues par une série de mesures de relance lancées en septembre. De plus récentes données indiquent que la dynamique s’est poursuivie avec succès en 2025.

Au cours des deux premiers mois de l’année, les ventes au détail ont progressé de 4,0 % sur un an, une modeste hausse par rapport au taux de croissance de 3,7 % observé en décembre. L’activité dans le secteur de l’industrie – moteur clé de croissance l’année dernière – a enregistré une croissance saine de 5,9 % sur la même période. En parallèle, les investissements dans l’industrie manufacturière (+9,0 %) et les infrastructures (+5,6 %) continuent de compenser la baisse des investissements dans l’immobilier (-9,8 %).

Dernièrement, l’activité intérieure globale s’est redressée et de nombreux indicateurs pointent vers une politique accommodante. En effet, les annonces faites lors de la réunion de l’Assemblée nationale populaire de Chine en mars promettent de nouvelles mesures de relance. Le déficit prévu de l’administration centrale, qui s’élève à 4 % du PIB, est le plus élevé depuis des années et implique une impulsion budgétaire positive d’environ 1 % du PIB en 2025. En parallèle, les décideurs ont annoncé que le mécanisme de remises contre l’échange de biens, un programme de subventions aux consommateurs qui vise à encourager l’achat de véhicules, d’appareils ménagers et d’autres produits de consommation, doublera de taille pour atteindre 300 milliards de yuans.

Bien que la situation intérieure s’améliore, les pressions extérieures s’intensifient. Les États-Unis ont imposé un tarif douanier cumulatif de 54 % sur toutes les marchandises chinoises, et d’autres mesures punitives sont envisageables. Cependant, nous croyons que de nouvelles perturbations commerciales déclencheront un assouplissement monétaire et budgétaire supplémentaire. Comme indiqué plus en détail ci-dessous, la Chine, comme bon nombre de grandes économies, a la capacité d’amortir le choc des tarifs. Bien que les perspectives varient selon différents scénarios de tarifs douaniers et de réponses politiques, le gouvernement a récemment annoncé une cible de croissance du PIB « d’environ 5 % », un niveau semblable à la prévision du FMI de 4,6 % en chiffres réels pour 2025.

Trajectoires de croissance divergentes dans les pays émergents

La croissance de l’Inde a été la plus rapide des principales économies en 2024, son PIB réel ayant progressé de 6,5 % sur un an. Les indicateurs avancés de l’activité économique pour 2025 demeurent robustes, ce qui indique que cette tendance persistera. En effet, l’indice PMI composite HSBC Inde s’est établi à 58,6 en mars, soit un niveau nettement supérieur à sa moyenne à long terme de 54,1. Selon les prévisions du FMI, le PIB réel de l’Inde devrait progresser de 6,5 % en 2025, soutenu par la solide demande des consommateurs et une politique budgétaire favorisant la croissance.

L’économie du Mexique a ralenti pour une troisième année consécutive en 2024, la croissance du PIB réel s’étant modérée à 1,2 % en chiffres annuels, en deçà du taux de 1,8 % que prévoyait le FMI. Pour l’avenir, l’activité restera probablement sur une trajectoire de décélération. La politique budgétaire sera moins accommodante cette année, étant donné les efforts consentis à la maîtrise du déficit budgétaire. Du côté de la politique monétaire, la Banque centrale du Mexique a réduit son taux directeur de 225 pb cumulatifs depuis mars 2024. D’autres réductions de taux étant prévues, l’assouplissement des conditions financières devrait contribuer à neutraliser les vents contraires sur le plan budgétaire. Selon le FMI, le PIB réel du Mexique est dans la bonne voie pour atteindre 1,4 % cette année. Cependant, une croissance plus faible qu’anticipé au T4 et des perturbations liées aux tarifs laissent présager une révision de ce chiffre à la baisse.

Au Brésil, la croissance économique et la dynamique du marché du travail sont solides, mais devraient s’essouffler au cours des prochains mois, les taux d’intérêt élevés pesant plus lourdement sur l’activité économique réelle. Le FMI s’attend à ce que la croissance du PIB réel du pays ralentisse à 2,2 % en 2025. La perspective d’un resserrement monétaire supplémentaire – le taux de référence Selic s’établit déjà à un niveau contraignant de 14,25 % – fait courir un risque de décélération plus marquée que prévu par rapport à la croissance du PIB réel de 3,7 % l’année dernière.

Les perspectives des marchés émergents se caractérisent par des trajectoires de croissance et des risques divergents dans chaque pays. Dans l’ensemble, cependant, l’activité économique des marchés émergents devrait rester stable, reflétant une croissance soutenue en Inde et une reprise sur plusieurs marchés naissants qui ont connu des difficultés en 2024. Le FMI prévoit une croissance de 4,2 % du PIB réel des pays émergents en 2025.

Tarifs douaniers : un risque important mais gérable

L’imposition par l’administration américaine d’un tarif douanier de 25 % sur les marchandises canadiennes et mexicaines, de prélèvements supplémentaires sur les importations chinoises, et de tarifs réciproques considérables à l’encontre de la majorité de ses autres partenaires commerciaux a entraîné un net repli des marchés boursiers mondiaux. Bien que les États-Unis aient accordé un sursis partiel au Canada et au Mexique, en prévoyant une exemption pour les marchandises visées par l’ACEUM de 2020, et qu’ils aient imposé un plus bas tarif de 10 % à de nombreux pays, les inquiétudes quant aux effets des perturbations commerciales sur l’économie se sont intensifiées. Pendant ce temps, les conditions d’une résolution restent floues.

Entre-temps, l’incertitude risque de plus en plus de freiner les décisions d’investissement et d’embauche. En parallèle, les estimations des effets directs de la menace tarifaire sont appréciables. La Banque du Canada prévoit un ralentissement de 2,5 % de l’économie canadienne au cours de la première année de mise en œuvre, ce qui impliquerait un scénario de récession avec un taux de croissance du PIB réel de -1,0 % à -2,0 %. L’économie du Mexique serait aussi touchée de manière comparable. Durant la première guerre commerciale, on estime que la croissance du PIB réel de la Chine a ralenti d’environ 0,7 % en 2018-2019. Compte tenu de la similitude des augmentations des tarifs douaniers ainsi que de l’exposition du pays aux exportations, la croissance chinoise pourrait encore une fois connaître des difficultés semblables.

Comme nous l’expliquons dans notre webinaire Perspectives de recherche de février, lorsqu’on évalue l’impact potentiel des tarifs douaniers américains, il faut tenir compte du fait que les économies sont dynamiques, et non statiques, et que les pays disposent de plusieurs outils pour amortir les chocs. Grâce à d’importants progrès réalisés du côté de l’inflation au cours des deux dernières années, la Banque du Canada a suffisamment de latitude pour manœuvrer. Le taux de référence de la Banque du Canada (2,75 %) se situe toujours à un niveau bien supérieur à celui d’avant la pandémie (1,75 %), et nous nous attendons à ce que la banque centrale réduise ses taux davantage si le besoin se fait sentir. À noter que la Banque du Canada a abaissé son taux directeur de 25 pb en mars, en raison de l’incertitude entourant les tarifs douaniers. Au Mexique, en Chine et en Europe, les décideurs disposent de la même capacité pour réduire les taux d’intérêt et soutenir l’activité économique intérieure.

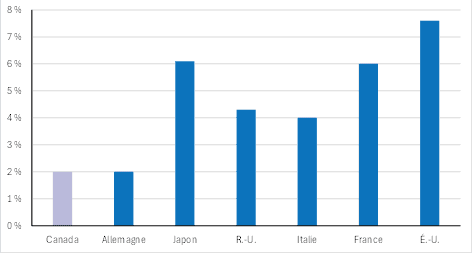

La politique budgétaire peut aussi servir à faire face aux enjeux tarifaires. Le Canada est particulièrement bien placé à cet égard et peut se vanter d’afficher l’un des ratios déficit/PIB parmi les plus bas des pays du G7 (graphique 2). Les gouvernements fédéral et provinciaux ont ainsi une marge de manœuvre pour mettre en place des mesures de relance en réaction aux menaces extérieures. Si le déficit du Canada passe de 2 % du PIB à 7,6 %, soit le taux en vigueur aux États-Unis, l’impact des tarifs américains de 25 % sur le PIB pourrait être entièrement compensé.

La politique budgétaire permet d’atténuer les chocs tarifaires et jouera un rôle important dans la détermination des résultats de croissance si les tarifs sont maintenus.

Déficits budgétaires des pays du G7 (en % du PIB)

Les monnaies ont aussi le potentiel d’atténuer l’effet des tarifs douaniers. Actuellement, sur la base de notre modèle de parité du pouvoir d’achat, nous estimons que le huard est sous-évalué de 26 % par rapport au billet vert, se situant à un creux de plusieurs décennies. Non seulement cette sous-évaluation laisse présager une baisse limitée du dollar canadien, mais la faiblesse du huard devrait aussi contribuer à maintenir la compétitivité des exportations canadiennes en cas de droits de douane élevés. De la même façon, nous estimons que l’euro et le peso mexicain sont sous-évalués par rapport au dollar américain, de 15 % et 20 % respectivement. À l’heure actuelle, les monnaies des pays ciblés par les tarifs douaniers américains affichent une forte décote par rapport au dollar américain et devraient servir de tampon en cas de perturbations commerciales.

En résumé, les pays disposent de plusieurs contre-mesures efficaces pour faire face aux tarifs. Évidemment, les circonstances varient d’un pays à l’autre; mais la plupart des principales économies sont bien outillées pour traverser ces périodes d’incertitude commerciale. De leur côté, les indicateurs de l’activité intérieure sont généralement en bonne santé à l’échelle de l’économie mondiale. Les risques liés aux tarifs douaniers sont appréciables. Toutefois, selon nous, il est peu probable qu’ils fassent dérailler la croissance mondiale en 2025.

Fluctuation des marchés sur fond d’inquiétudes croissantes

Les marchés boursiers ont enregistré des rendements mitigés au T1, en raison d’une vente massive d’actions dans le secteur des technologies ainsi que de l’incertitude engendrée par l’escalade des tensions commerciales. Depuis le début de l’année, le S&P 500 a chuté de 4,2 % (rendement total en dollars canadiens) et le MSCI Monde tous pays a aussi enregistré un recul de 1,5 %. De leur côté, l’indice S&P/TSX (+1,5 %), l’indice MSCI EAEO (+6,9 %) et l’indice MSCI Marchés émergents (+3 %) ont tous les trois affiché des gains au T1.

Nous avons maintes fois répété que certains secteurs du marché étaient particulièrement exposés à un revirement de la confiance. Selon nous, les niveaux de concentration extrêmes de l’indice dans les actions des Sept magnifiques, les multiples historiquement élevés des indices, surtout aux États-Unis, ainsi que les hypothèses de bénéfices optimistes qui sous-tendent les valorisations et les prix de certaines de ces sociétés sont des signes évidents d’euphorie. Voici un exemple pour illustrer notre opinion : en mars, dans le cadre d’une vente massive d’actions du secteur des technologies, les Sept magnifiques ont collectivement perdu plus de 20 % par rapport aux sommets de décembre, et ce, même si ces sociétés avaient déclaré des bénéfices relativement solides au T4.

En dépit d’un recalibrage évident de la confiance des investisseurs, les actions des Sept magnifiques continuent de se négocier à un ratio cours/bénéfice prévisionnel moyen élevé de 27,1. Étant donné l’empreinte énorme de ces sociétés dans les indices boursiers élargis – le groupe représente encore plus de 30 % du S&P 500 –, nous tenons à souligner que la volatilité des marchés pourrait s’intensifier si les résultats de ces sociétés ne sont pas à la hauteur des attentes élevées des investisseurs au cours des prochains mois.

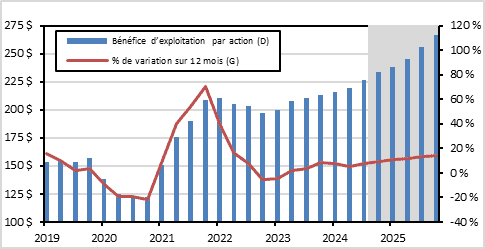

Nos inquiétudes quant aux valorisations et aux prévisions de bénéfices élevées s’étendent au-delà de ce petit sous-ensemble d’actions des TI. En effet, les estimations de croissance des bénéfices restent élevées pour l’ensemble du marché. Selon les prévisions consensuelles, les bénéfices du S&P 500 devraient grimper de 16 % sur un an en 2025 (graphique 3). Dans un contexte de croissance du PIB réel de 1 à 2 % et d’incertitude politique élevée, la barre semble haute. Selon nous, le décalage entre les fondamentaux économiques et les attentes des investisseurs met en lumière un risque comportemental important toujours intégré dans les marchés boursiers.

Bénéfice par action du S&P 500

Nous surpondérons les actions depuis plusieurs années. Cependant, compte tenu des opinions exprimées ci-dessus, nous avons ramené nos portefeuilles équilibrés plus près de leurs cibles mandatées en élaguant les positions qui ont atteint ou dépassé nos cibles de valorisation et de rendement. Nous avons aussi augmenté de manière significative les réserves de liquidités de nos portefeuilles d’actions. En ce qui concerne la réaffectation du capital du portefeuille, nous restons attachés au principe de la discipline en matière de prix, ce qui signifie qu’à ce stade, nous sommes à l’aise de conserver un niveau modéré de liquidités. Nous sommes confiants que cette approche mesurée nous donnera la latitude nécessaire pour tirer parti des perturbations du marché en cette période potentiellement mouvementée pour les actions.

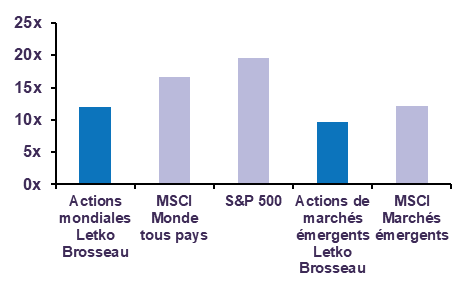

Bien que les perspectives des bénéfices des sociétés soient tempérées par le ralentissement de la croissance économique et les obstacles commerciaux, nous croyons que les sociétés en portefeuille peuvent supporter un environnement caractérisé par des fondamentaux plus difficiles. Nos actions sont bien diversifiées sur le plan des secteurs et des régions, et elles ont des perspectives de bénéfices solides sur un horizon de placement de 3 à 5 ans. Du point de vue des valorisations, le portefeuille d’actions mondiales et le portefeuille d’actions de marchés émergents Letko Brosseau se négocient respectivement à 11,8 et 9,8 fois les bénéfices prévus pour 2025, ce qui représente des escomptes considérables par rapport à leurs indices de référence (graphique 4).

Ratio cours/bénéfice prévisionnel

Du côté des titres à revenu fixe, nous continuons de prioriser la préservation du capital et cherchons à limiter le plus possible les risques liés aux obligations en insistant sur la qualité du crédit et en évitant les titres à longue durée. Comme mentionné dans nos rapports précédents, les obligations canadiennes à long terme sont chères par rapport à nos estimations de juste valeur. S’il peut sembler séduisant d’augmenter la durée compte tenu de l’incertitude qui plane sur l’économie mondiale, les effets des tarifs douaniers sur l’inflation vont à l’encontre de cette idée. Si l’inflation augmente et reste élevée pendant que l’économie s’ajuste aux perturbations commerciales potentielles, les obligations à long terme pourraient éprouver des difficultés.

Selon nos prévisions de base, l’activité économique mondiale devrait continuer de progresser au cours de l’année à venir. Dans l’ensemble, nous restons optimistes à l’égard des occasions de rendement dans nos portefeuilles. Nous croyons qu’une approche patiente et constante face à la volatilité sera récompensée à moyen terme.

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Certaines informations contenues dans ce document constituent des « déclarations prospectives », qui peuvent être identifiées par l'utilisation de termes prospectifs tels que « peut », « sera », « devrait », « s'attendre à », « anticiper », « cibler », « projeter », « estimer », « avoir l'intention de », « continuer » ou « croire », ou la forme négative de ces termes, ou d'autres variations de ces termes ou une terminologie comparable. Les déclarations prospectives sont intrinsèquement soumises, entre autres, à des risques, des incertitudes et des hypothèses concernant les devises, la croissance économique, les conditions actuelles et attendues, et d'autres facteurs considérés comme appropriés dans les circonstances, qui pourraient faire en sorte que les événements, les résultats, les performances ou les perspectives réels diffèrent matériellement de ceux qui sont exprimés ou sous-entendus dans ces déclarations prospectives. Les lecteurs sont invités à ne pas accorder une confiance excessive à ces déclarations prévisionnelles.

Les informations de MSCI ne peuvent être utilisées que pour votre usage interne, ne peuvent être reproduites ou rediffusées sous quelque forme que ce soit ni utilisées comme base ou composante d’instruments, produits ou indices financiers. Aucune des informations de MSCI ne vise à fournir des conseils en matière de placements ou une recommandation de prendre (ou de s'abstenir de prendre) une décision d'investissement et ne doit pas être utilisée comme telle. Les données et analyses historiques ne doivent pas être considérées comme une indication ou une garantie d’une analyse, prévision ou prédiction de performance. Les informations MSCI sont fournies « telles quelles » et leur utilisateur assume l'intégralité des risques liés à leur utilisation. MSCI, chacune de ses sociétés affiliées et toute autre personne impliquée ou liée à la compilation, au calcul ou à la création d'informations MSCI (collectivement, les « parties MSCI ») déclinent expressément toute garantie (y compris, notamment, toute garantie d'originalité, d'exactitude et d'exhaustivité, respect des délais, non-contrefaçon, commercialisation et de convenance à une fin particulière) en ce qui concerne ces informations. Sans limiter la portée de ce qui précède, en aucun cas une partie MSCI ne peut être tenue responsable d’un dommage direct, indirect, spécial, accessoire, punitif, consécutif (y compris, sans limitation, perte de profits) ou de tout autre dommage. (www.msci.com).

L’indice S&P/TSX est un produit de S&P Dow Jones Indices LLC ou ses sociétés affiliées (« SPDJI ») et de TSX Inc., utilisé sous licence par Letko, Brosseau & Associés Inc. Standard & Poor'sMD et S&PMD sont des marques déposées de Standard & Poor’s Financial Services LLC (« S&P »), Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones ») et ces marques déposées ont été concédées sous licence par SPDJI et concédées en sous-licence à certaines fins par Letko, Brosseau & Associates Inc. TSXMD est une marque déposée de TSX Inc., utilisée sous licence par SPDJI et par Letko, Brosseau & Associés Inc. Les produits de Letko, Brosseau & Associés Inc. ne sont pas commandités, approuvés, vendus ou promus par SPDJI, Dow Jones, S&P, leurs sociétés affiliées respectives ou Bloomberg et aucune de ces parties ne font de déclarations au sujet de la pertinence de réaliser un placement dans ces produits et ne peuvent être tenues responsables d’erreurs, d’omissions ou d’interruptions touchant l’indice S&P/TSX.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :