Canada - FR

Canada - FR U.S. - EN

U.S. - ENEn août, les marchés boursiers mondiaux ont affiché une certaine volatilité provoquée en partie par l’incertitude entourant de nouvelles hausses des taux d’intérêt dans les pays développés et par l’inquiétude issue de la faiblesse de l’économie chinoise. Toutefois, les marchés boursiers ont bien progressé depuis le début de l’année, atteignant un rendement total en $ CA de 18,6 % pour le S&P 500, 6,9 % pour le S&P/TSX, 13,0 % pour le MSCI Europe, 14,6 % pour le MSCI tous les pays du monde (ACWI) et 4,4 % pour le MSCI Marchés émergents. Nos portefeuilles d’actions canadiennes, internationales et de marchés émergents ont suivi le rendement de leurs indices de référence respectifs cette année et le dépassent nettement sur 12 mois.

L’importance de demeurer investi

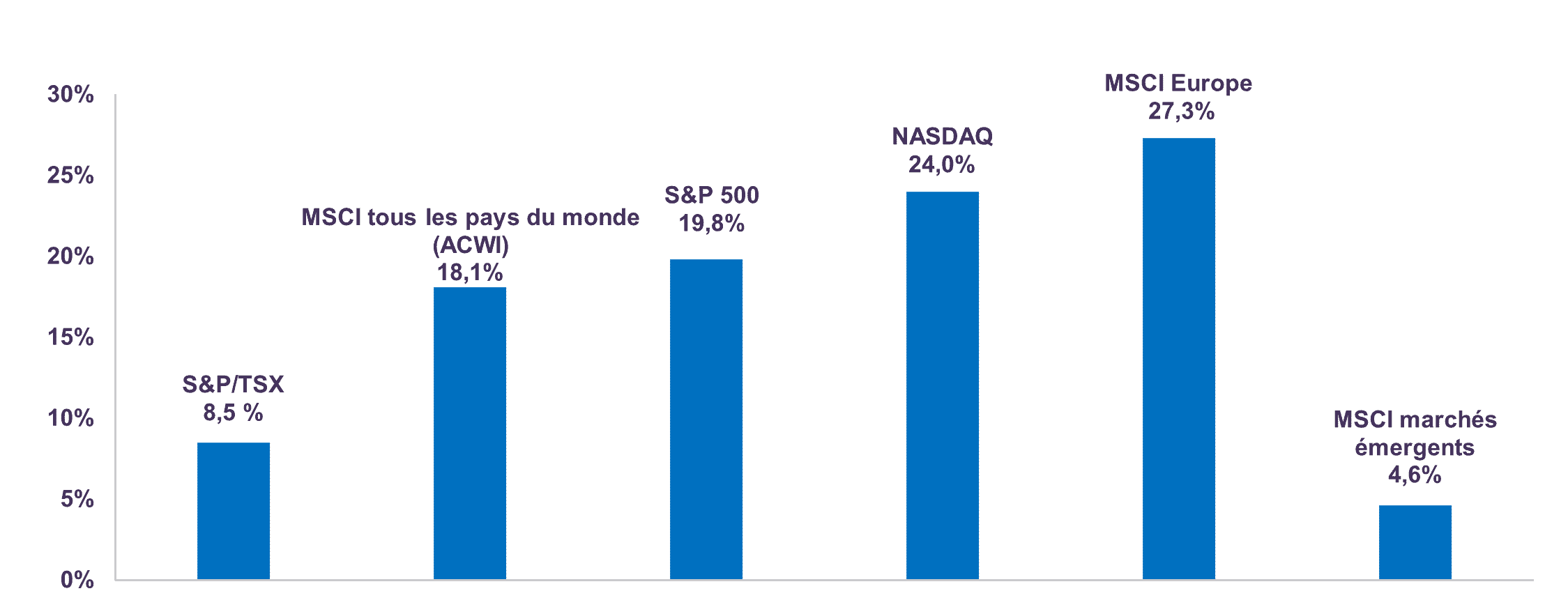

Tel que mentionné dans Le point sur les portefeuilles d’août 2022, nous croyons qu’un investisseur peut courir de grands risques à tenter d’anticiper les fluctuations à court terme des marchés. Ainsi, cela fait à peine un an, l’inflation frôlait un sommet de 40 ans et de nombreux experts jugeaient une récession inévitable. De plus, les mois qui ont suivi ont été ponctués de périodes de volatilité, notamment en mars lorsque deux banques régionales américaines ont fait faillite et que les difficultés de Crédit Suisse ont entraîné son acquisition par UBS. Par la suite, les investisseurs qui se sont fiés à ces prévisions de récession imminente et qui ont décidé de vendre leurs actions à peu près au moment où la lettre de l’an dernier a été publiée, se sont privés, partiellement ou totalement, des gains substantiels enregistrés par la suite (Graphique 1). Nul ne pouvant prédire l’avenir, nous réitérons l’importance de demeurer investi même en période d’incertitude. Une démarche consistant à vendre des placements risqués pour se réfugier temporairement dans les liquidités suppose deux décisions, à savoir quand liquider et quand réintégrer le marché. Voilà deux décisions très difficiles qui sont presque impossibles à prendre au moment idéal. Souvent, les investisseurs qui ont vendu ne réintègrent le marché qu’après que celui-ci ait déjà récupéré une bonne part de ses pertes. En revanche, ceux qui font preuve de discipline dans les moments difficiles et conservent un horizon à long terme ont beaucoup plus de chances de réaliser leurs objectifs de placement.

Rendement total des indices boursiers sur 12 mois (en $ CA)

Une stratégie de placement constante

Face à des marchés en évolution perpétuelle, nous ajustons sans cesse nos portefeuilles en fonction de l’équation risque-rendement, ainsi qu’en évaluant les mérites de chaque placement. De plus, nous déterminons l’attrait de ces placements selon une approche qui vise à éviter de payer un prix excessif pour des titres surévalués, réduisant ainsi le risque de perte de valeur permanente. Nous privilégions de même les actions des sociétés exploitées par des équipes dirigeantes qui affectent prudemment les capitaux et jugent comme nous qu’il faut se concentrer sur les perspectives à moyen et à long terme plutôt que sur les fluctuations à court terme.

Notre investissement dans Linamar offre un excellent exemple des avantages d’une stratégie constante à long terme pour les actionnaires. Fabricant mondial de pièces d’automobiles et de matériel agricole dont le siège est situé à Guelph (Ontario), Linamar est géré par une équipe dirigeante chevronnée qui a surmonté les phases difficiles des cycles de son industrie. Malgré les turbulences macroéconomiques de la dernière décennie, l’entreprise a vu son chiffre d’affaires et son bénéfice par action afficher une croissance annualisée à deux chiffres. Par ailleurs, elle a généré des flux de trésorerie disponibles cumulatifs frôlant sa capitalisation boursière totale. Autrement dit, depuis 10 ans, les fonds provenant de l’exploitation de Linamar, déduction faite des dépenses en immobilisations, suffiraient pour racheter la totalité des actions en circulation de la société à leur cours actuel. Pour ce qui est du futur, nous croyons que Linamar est bien positionné pour accroître son offre liée aux véhicules électriques avec l’acquisition récente de trois usines d’enceintes de batteries. Nous prévoyons que cette compagnie continuera d’offrir à ses actionnaires une croissance et un rendement intéressants à moyen et à long terme. Le titre se négocie actuellement au ratio convaincant de 7,2 fois les bénéfices prévus et a procuré des gains de plus de 315 millions de dollars à nos clients depuis que nous l’avons intégré à nos positions il y a 18 ans.1

Conclusion

Nous continuerons de surveiller les marchés des titres à revenu fixe et des actions à la recherche d’éventuelles variations par rapport à leur juste valeur, et d’opportunités d’investissement à long terme. Dans nos portefeuilles de titres à revenu fixe, durant la dernière décennie, nous sommes pratiquement restés à l’écart des obligations dont l’échéance dépassait 10 ans, jugeant que les placements à revenu fixe offraient des perspectives extrêmement peu attrayantes vu leur taux modeste et leur forte sensibilité aux hausses de taux d’intérêt. Récemment, nous avons commencé à augmenter progressivement la durée de nos portefeuilles obligataires en achetant des obligations gouvernementales de grande qualité à échéance de 5 à 10 ans. De leur côté, nos portefeuilles d’actions présentent une valorisation attrayante de 10,3 fois les bénéfices prévus et un taux de dividende de 3,6 %. Nous sommes confiants que nos portefeuilles d’actions et de titres à revenu fixe sont bien positionnés pour surmonter les défis du ralentissement de l’économie et continueront de contribuer à la préservation et à la croissance de votre capital.

[1] Gains nets sur notre placement dans Linamar Corp. pour tous nos mandats sous gestion du 1er septembre 2005 au 31 août 2023.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, à des incertitudes et à des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances qui peuvent faire en sorte que les performances, perspectives, événements ou résultats réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :