Canada - FR

Canada - FR U.S. - EN

U.S. - ENLes marchés boursiers ont progressé en mai après un léger repli en avril. Depuis le début de l’année, le S&P 500 a grimpé de 15,1 % (en dollars canadiens), le S&P/TSX, de 7,6 %, l’indice MSCI Monde tous pays, de 12,6 %, et l’indice MSCI Marchés émergents, de 6,9 %. L’économie mondiale a été beaucoup plus résiliente l’année dernière que ce à quoi s’attendaient bon nombre d’investisseurs, et les événements récents sont encore plus encourageants. Au Canada, l’inflation globale a ralenti à 2,7 % sur 12 mois en avril, comparativement à 4,4 % 12 mois auparavant. Sur une base annualisée sur trois mois – une mesure qui reflète la tendance sous-jacente – l’inflation s’est modérée à seulement 1,5 % au cours de la même période, ce qui est inférieur à l’objectif de 2 % de la banque centrale. Aux États-Unis, l’inflation globale sur 12 mois s’est établie à 3,4 % en avril, comparativement à 4,9 % l’an dernier, ce qui indique une nette décélération.

Comprendre la dynamique de l’inflation cumulative et ponctuelle

Les récents chiffres de l’indice des prix à la consommation (IPC) indiquent un ralentissement de l’inflation, les taux sur 12 mois révélant une tendance à la baisse. Cependant, les consommateurs s’inquiètent toujours des effets de l’inflation cumulative de 14,5 % sur les trois années écoulées depuis avril 2021. L’IPC mesure la variation moyenne dans le temps des prix payés par les consommateurs pour un panier de biens et de services et est continuellement mis à jour en fonction des conditions économiques du moment. Le taux d’inflation annuel donne un aperçu des variations de prix survenues au cours de la dernière année, alors que l’inflation cumulative représente le total des variations sur une plus longue période, illustrant l’impact global sur le pouvoir d’achat. Comme l’inflation augmente naturellement avec le temps, il est peu probable que les prix payés pour les biens et services il y a plusieurs années reviendront à leurs niveaux antérieurs.

Même si l’incidence de l’inflation cumulative est un indicateur clé du pouvoir d’achat des consommateurs, l’objectif des banques centrales est avant tout de contrôler le taux de variation de l’inflation annuelle. L’objectif des politiques monétaires restrictives semble avoir été atteint, puisque les prix à la consommation sont revenus à leurs niveaux cibles. La flambée de l’inflation a fait en sorte que les prix à la consommation sont calculés par rapport à une base plus élevée, mais les hausses de prix futures seront probablement plus modestes et gérables.

Les rouages de l’inflation : facteurs, tendances et répercussions sur les marchés

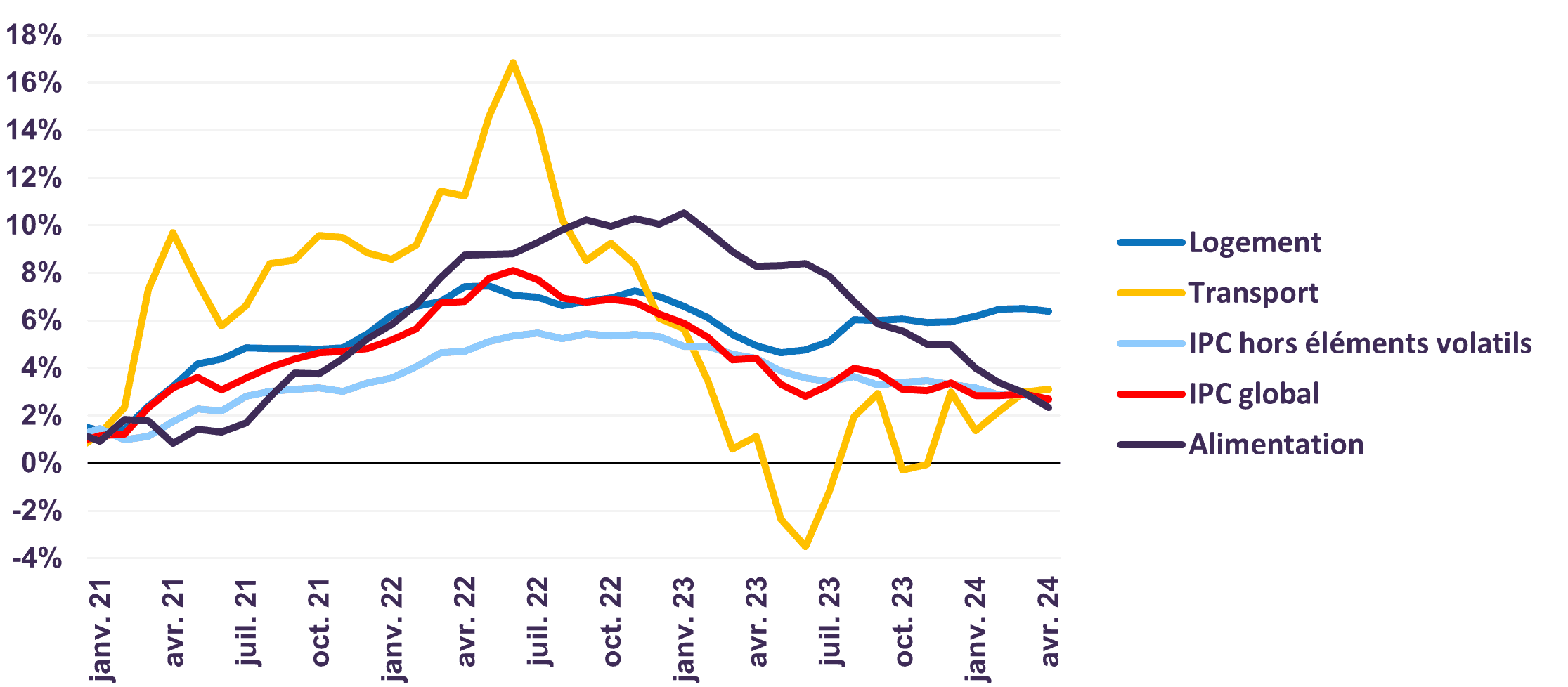

L’IPC est constitué de plusieurs catégories qui représentent la part que chaque dépense occupe habituellement dans le budget des ménages. Les trois composantes qui contribuent le plus au taux d’inflation canadien sont le logement, l’alimentation et le transport. Au Canada, la composante la plus importante est le logement, qui représente environ 30 % de l’IPC total. Alors que la plupart des composantes de l’IPC suivent une tendance descendante, la hausse des coûts hypothécaires et des loyers exerce une pression à la hausse persistante sur l’inflation. Les frais de logement ont augmenté de 6,4 % en avril 2024, en glissement annuel, dans un contexte de hausse des taux hypothécaires et de forte croissance démographique (graphique 1). À l’avenir, l’impact cyclique des taux d’intérêt plus élevés sur le logement se dissipera lorsque la Banque du Canada adoptera une politique plus souple, mais les données démographiques solides suggèrent que l’inflation des logements pourrait prendre un certain temps avant de revenir à sa moyenne à long terme d’environ 3 %. Si l’on exclut l’inflation liée au logement, nous pensons que les ajustements nécessaires sont en cours pour maintenir durablement les pressions inflationnistes à un niveau modéré.

Par ailleurs, la croissance des salaires, qui accuse habituellement un certain retard sur celle de l’IPC, commence à s’aligner sur la hausse de l’inflation, les employés voulant s’assurer que leur revenu suit le rythme de la hausse des coûts ou des prix. Au Canada, le salaire horaire moyen s’inscrivait en hausse de 5,1 % sur un an en mars, ce qui est nettement supérieur à l’augmentation de 2,7 % de l’IPC.

Inflation canadienne (% A/A)

Cette croissance des salaires, combinée à la décélération de l’IPC, entraîne une amélioration du pouvoir d’achat des consommateurs, ce qui stimule les dépenses des ménages et la consommation et a un effet net positif sur la croissance économique. De récents indicateurs donnent à penser que le rythme de croissance des salaires commence à ralentir pour se rapprocher du taux d’inflation. Cependant, même si le ralentissement de la dynamique du marché du travail pèsera sur la consommation dans l’avenir, il est peu probable que les dépenses dégringoleront, étant donné l’amélioration du pouvoir d’achat et le niveau d’épargne élevée au Canada.

L’inflation est un indicateur économique clé qui influence fortement les marchés financiers, puisqu’elle oriente les stratégies de placement, les politiques des banques centrales et le sentiment des investisseurs. Parmi les divers scénarios qui peuvent se produire au sein d’une économie, le ralentissement de l’inflation revêt une importance particulière pour les marchés financiers, en provoquant des réactions dans l’ensemble des catégories d’actifs et en modelant les attentes des marchés. En ce qui concerne les marchés de titres à revenu fixe, la décélération de l’inflation fait baisser les taux à court terme, car les banques centrales réduisent le taux du financement à un jour, et les taux à long terme subiront eux aussi des pressions à la baisse. Dans une perspective à long terme, cependant, les taux longs demeurent trop bas par rapport à leur juste valeur, telle que déterminée par l’inflation et la croissance économique sur un long horizon. À l’heure actuelle, ce niveau est de 4 à 4,5 %, alors que le taux de l’obligation fédérale à 30 ans est de 3,5 %. En ce qui concerne les marchés boursiers, le ralentissement de l’inflation a tendance à créer un contexte plus favorable. Quand le taux d’inflation ralentit, les multiples des actions ont tendance à augmenter en raison de la baisse des taux d’actualisation, de l’amélioration de la stabilité économique et du contexte économique plus attrayant.

Conclusion

Les discussions concernant l’inflation sont aussi intéressantes qu’importantes, mais il est primordial de se concentrer sur les tendances à long terme. Notre analyse indique que nous sommes aux derniers stades des politiques restrictives et qu’une transition vers des mesures plus accommodantes se profile à l’horizon. Par conséquent, nous continuons de surveiller le marché de près, afin de repérer des écarts éventuels par rapport à la juste valeur dans notre recherche d’occasions de placement. Actuellement, nos portefeuilles d’actions présentent une bonne diversification sectorielle et géographique, une valorisation intéressante de 13,0 fois les bénéfices de 2024 et un taux de dividende attrayant de 3,2 %. Nous continuons de privilégier les actions par rapport aux liquidités et aux obligations dans nos portefeuilles équilibrés, car les actions offrent selon nous de meilleures perspectives de rendement à moyen et long terme.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Certaines informations contenues dans ce document constituent des « déclarations prospectives », qui peuvent être identifiées par l’utilisation de terminologies prospectives telles que « peut, » « sera, » « devrait, » « s’attendre à, » « anticiper, » « cibler, » « projeter, » « estimer, » « avoir l’intention de, » « continuer, » ou « croire, », ou le négatif de ces termes (verbes) ou d’autres variations de ceux-ci ou une terminologie comparable. En raison de divers risques et incertitudes, les événements ou résultats réels ou la performance réelle de la ou des stratégies peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :