Canada - FR

Canada - FR U.S. - EN

U.S. - EN

Le point sur les portefeuilles

Juillet 2023

Les marchés boursiers ont clôturé un premier semestre volatil en territoire positif, avec un gain de 14,2 % pour le S&P 500 (rendement global en $ CA), 5,7 % pour le S&P/TSX, 11,3 % pour le MSCI Europe, 11,3 % pour le MSCI tous les pays du monde (ACWI) et 2,4 % pour le MSCI Marchés émergents. Depuis le début de l’année, nos portefeuilles d’actions affichent un rendement légèrement inférieur à celui des indices de référence des actions canadiennes et internationales mais nettement supérieur à celui de l’indice des marchés émergents; ils dépassent fortement tous les indices sur 12 mois. La remontée des grands indices mondiaux est largement attribuable à un rebond d’une poignée de titres technologiques fortement valorisés. En contrepartie, les gains de nos portefeuilles sont bien répartis sur le plan sectoriel et géographique, et les actions que nous détenons continuent de se négocier à des valorisations très raisonnables.

Tel que détaillé dans nos Perspectives sur la conjoncture économique et les marchés financiers de juillet, la croissance mondiale devrait continuer de ralentir tout en restant positive au moment où l’économie du monde s’adapte à une politique monétaire plus rigoureuse et à une inflation plus élevée. Néanmoins, vu l’affaiblissement soutenu des pressions inflationnistes à travers la planète, nous croyons que la majorité des grandes banques centrales vont bientôt mettre fin à leur ronde de hausses de taux. À moyen terme, les perspectives risque-rendement des actions nous paraissent encore attrayantes dans l’absolu et par rapport aux titres à revenu fixe.

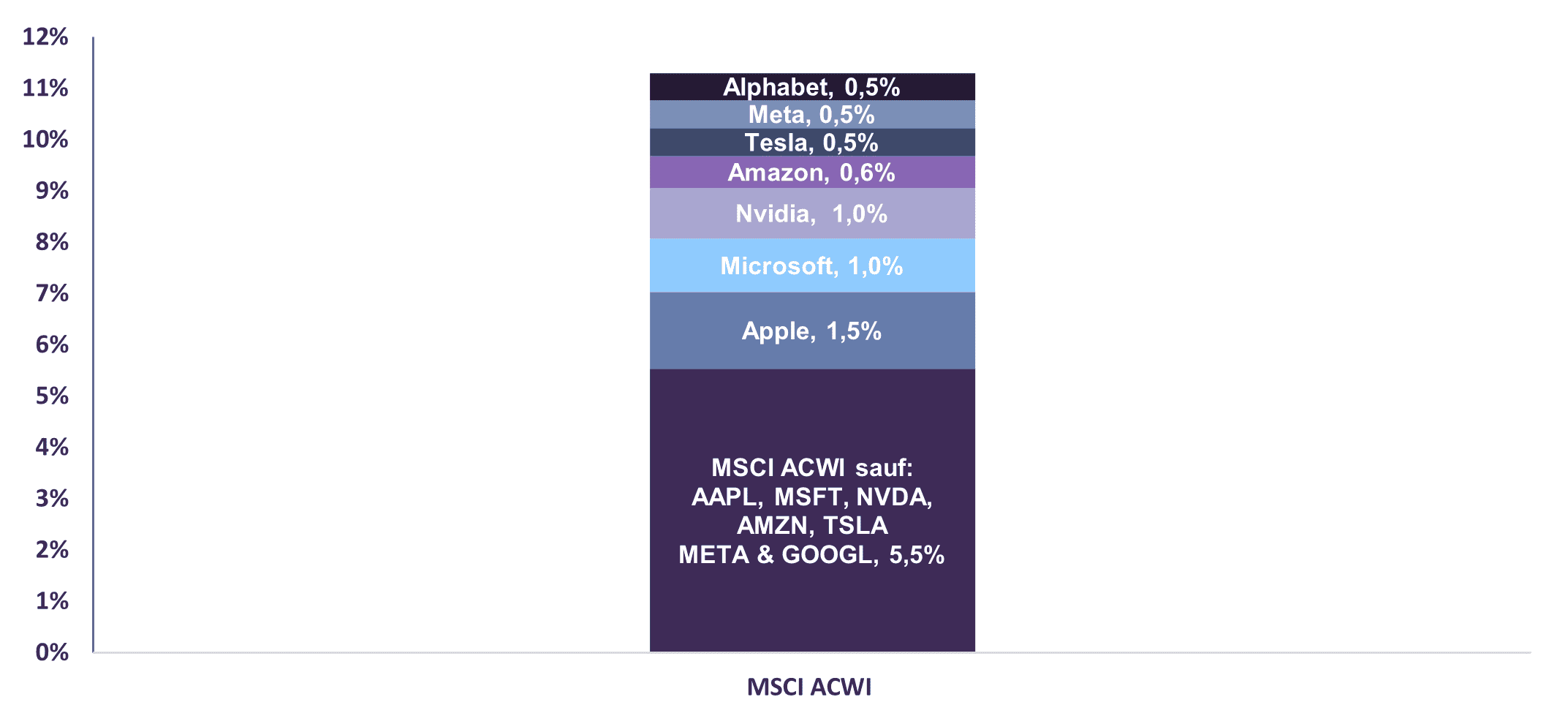

Risque de concentration dans les indices boursiers sous-jacents

L’investissement passif a gagné une immense popularité depuis une vingtaine d’années. Pourtant, un risque souvent négligé d’investir dans un fonds qui suit un indice est de se rendre vulnérable aux particularités ou aux faiblesses de cet indice. Par exemple, alors que les rendements des indices boursiers américains et mondiaux ont atteint deux chiffres au premier semestre de cette année, ceci est principalement attribuable à un nombre très limité de sociétés. En effet, depuis le début de l’année, Apple, Microsoft, Nvidia, Amazon, Tesla, Meta et Alphabet ont produit à elles seules 50 % du rendement de l’indice MSCI tous les pays du monde (ACWI) qui comprend plus de 2 800 sociétés (Graphique 1).

Contribution au rendement global de l’indice depuis le début de l’année (en $ CA)

Sur la base des cours boursiers au 30 juin 2023 en dollars canadiens.

Sources : Bloomberg, Letko Brosseau

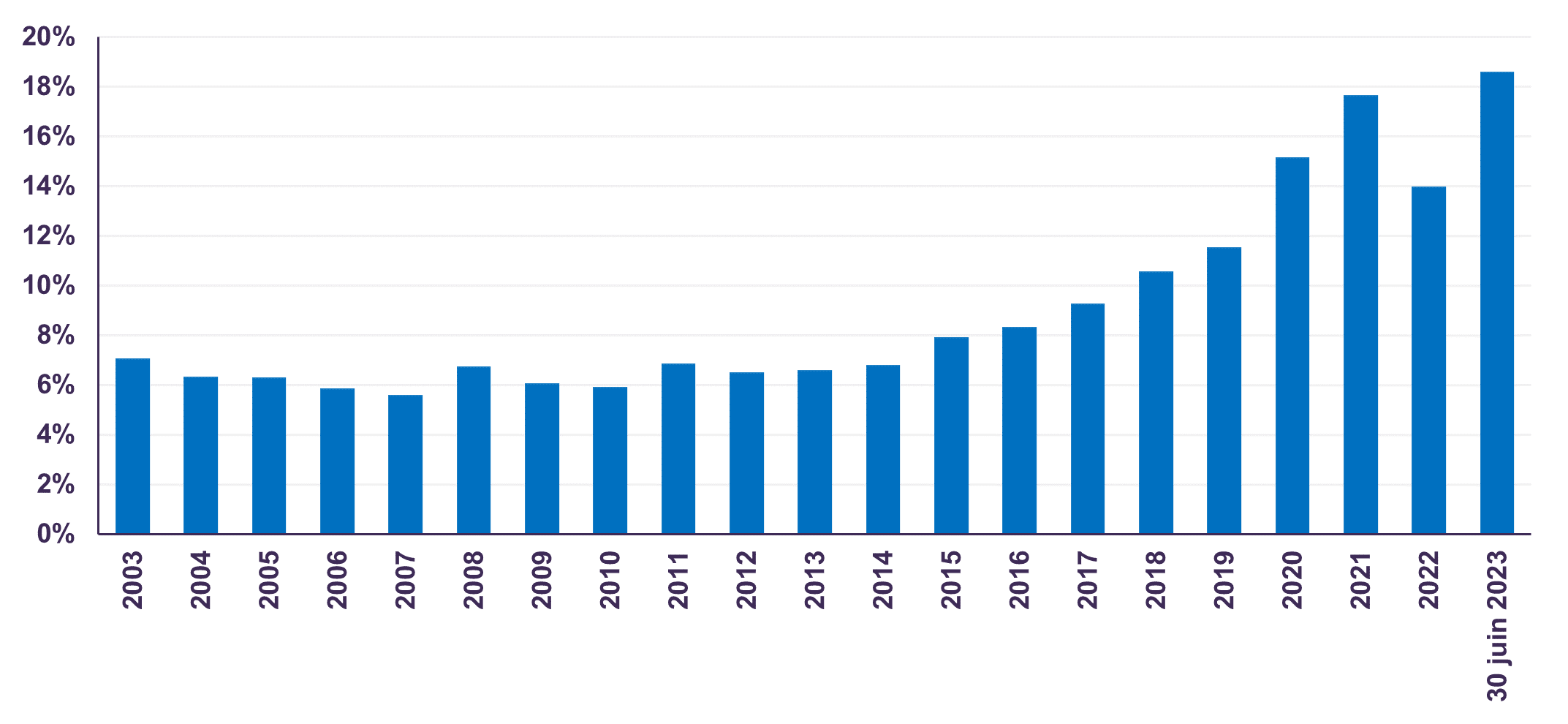

La croissance de ces quelques titres a accru leur poids à l’intérieur de l’indice ACWI. En fait, la diversification du marché sous-jacent a atteint son point le plus bas depuis des décennies, ce qui signifie qu’un petit nombre de sociétés constitue désormais une part significative de l’indice. (Graphique 2).

MSCI tous les pays du monde (ACWI)

Poids des 10 principales composantes de l’indice

Sur la base des cours boursiers à la fin de chaque année et au 30 juin 2023 en dollars canadiens.

Sources: Bloomberg, Letko Brosseau

Investir dans l’intelligence artificielle (IA) générative

La surperformance récente des titres technologiques, dont un grand nombre est souligné ci-dessus, s’explique notamment par le développement de l’intelligence artificielle (IA) générative. Celle-ci a fait preuve d’une popularité sans précédent depuis que ChatGPT a attiré le chiffre impressionnant de plus de 100 millions d’utilisateurs dans les jours qui ont suivi son lancement par OpenAI en novembre 2022.

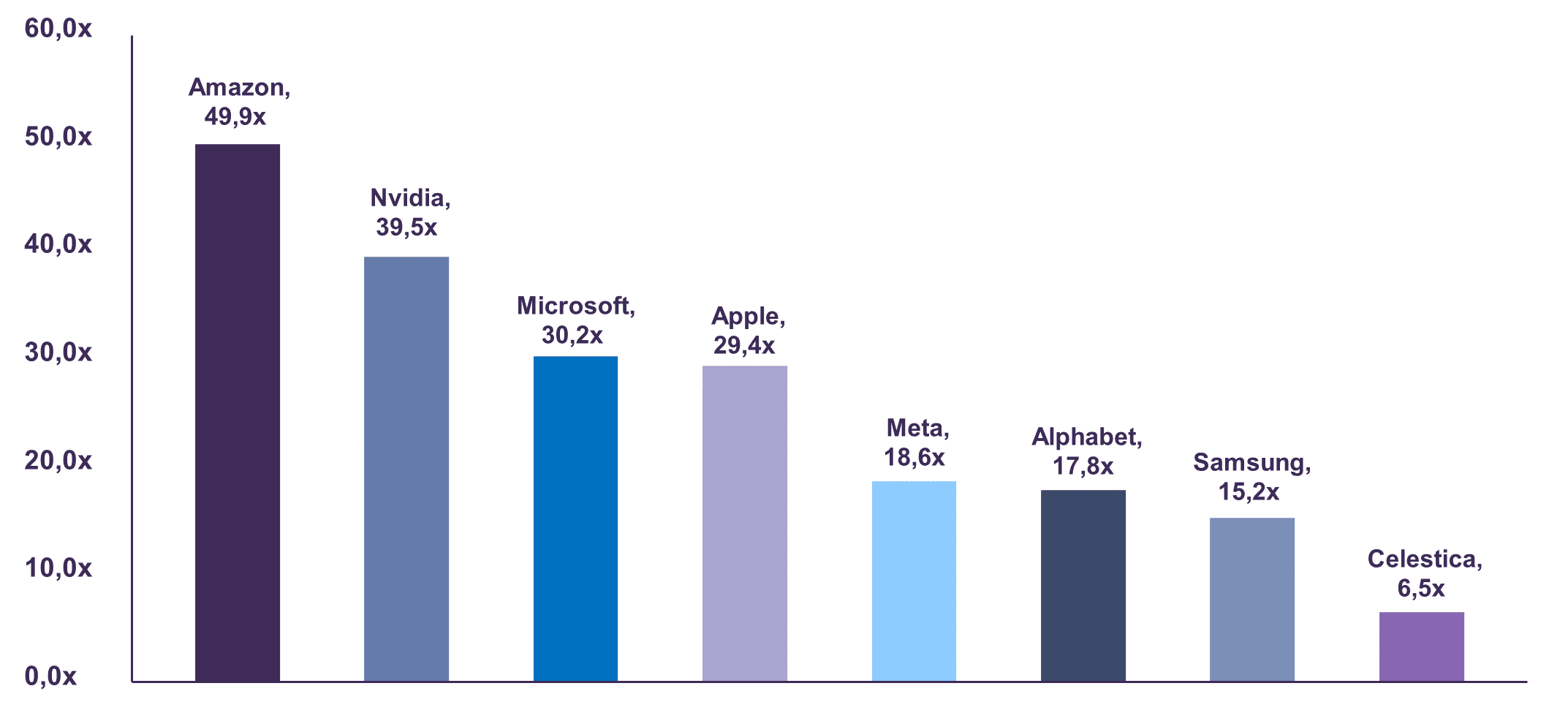

Bien qu’il nous paraisse légitime de penser que les applications de l’IA générative permettront des gains de productivité dans divers domaines (développement de logiciels, centres d’appels, agences de marketing, etc.), les occasions de placement dans ce secteur doivent être examinées au cas par cas et en fonction d’attentes réalistes quant aux flux de trésorerie futurs. Letko Brosseau investit dans des tendances technologiques prometteuses tout en limitant le plus possible son exposition aux sociétés dont l’action affiche une valorisation excessive qui repose souvent sur des hypothèses de croissance intenables. Nous estimons que plusieurs des sociétés détenues dans nos portefeuilles, telles que Samsung, Alphabet, Meta et Celestica, sont appelées à prospérer et à jouer un rôle de premier plan dans la nouvelle ère de l’IA. On notera que leurs titres se négocient actuellement à des multiples raisonnables (Graphique 3).

Samsung, principal fabricant mondial de puces mémoire, produit des modules DRAM (mémoire vive dynamique) de haute performance largement utilisés dans les processeurs graphiques (GPU), principale infrastructure d’alimentation des modèles IA. De même, Alphabet et Meta continuent de développer des processeurs uniques pour alimenter leurs propres grands modèles de langage exclusifs.

En plus de créer l’infrastructure nécessaire à l’IA (« les pics et les pelles » proprement dits), Alphabet et Meta possèdent de vastes collections de données exclusives à introduire dans leurs modèles et peuvent en tirer parti dans leurs écosystèmes existants. De son côté, Celestica devrait bénéficier d’une forte demande de la part de sa clientèle d’« hyperscalers » (sociétés qui exploitent d’immenses centres de données et offrent des services infonuagiques à grande échelle) et voit dans l’IA générative un facteur favorable pour ses gammes de produits de calcul et de réseautage. Nous constatons que l’entreprise s’est positionnée de façon stratégique pour devenir un partenaire clé de huit des dix principaux « hyperscalers » mondiaux qu’elle aide à construire une infrastructure de centres de données adaptée à la prochaine vague d’innovation. Nous demeurons extrêmement optimistes à l’égard de l’évolution future de nos entreprises technologiques et de leur contribution au monde de l’IA.

Ratio cours-bénéfice prévisionnel

Sur la base des cours boursiers au 30 juin 2023 en dollars canadiens. Le ratio cours-bénéfice prévu des sociétés a été ajusté pour exclure leurs avoirs liquides.

Sources : Données et analyses financières de Factset (www.factset.com), Letko Brosseau

Les nouvelles technologies de pointe s’accompagnent souvent d’une forte exubérance. Jusqu’à présent, l’engouement pour l’IA a surtout avantagé Nvidia, dont le titre a rapporté 182,8 % depuis le début de l’année (rendement global en $ CA). L’action se négocie actuellement au niveau remarquable de 39,5 fois les bénéfices prévus (en excluant les liquidités) et à un multiple de la valeur de l’entreprise par rapport au chiffre d’affaires de 19,2. En outre, Nvidia produit des GPU de pointe ainsi qu’une architecture centrée sur l’IA appelée CUDA. Son cours suppose qu’elle sera l’unique fournisseur de GPU centrés sur l’IA à l’avenir, ce qui nous paraît très improbable. En effet, un autre important fabricant de puces, Advanced Micro Devices, réalise des avancées prometteuses sur le plan de l’IA à l’échelle de ses gammes de CPU, GPU et produits de réseautage. Les progrès accomplis par Alphabet et Meta sur le plan du matériel de calcul et des accélérateurs IA apparaissent tout aussi prometteurs. Nvidia est certes un leader technologique remarquable, mais sa valorisation boursière suppose une trajectoire de croissance très optimiste. Or, l’histoire nous enseigne que de telles bulles de valorisation sont rarement permanentes.

En conclusion

En tant que gestionnaires discrétionnaires actifs, nous ne sommes pas tenus de répliquer un indice. Nous cherchons plutôt à constituer des portefeuilles diversifiés de sociétés attrayantes à l’échelle de l’économie, dont les titres affichent un cours égal ou inférieur à notre estimation de leur juste valeur. Nous évitons la concentration excessive dans un certain groupe de sociétés ou de secteurs, atténuant ainsi le risque qu’un recul soudain de quelques entreprises ait un impact négatif démesuré sur l’ensemble du portefeuille. De plus, cette stratégie nous a protégés contre les bulles et la surévaluation des actifs. Nos positions en actions se négocient à un cours attrayant de 11,5 fois les bénéfices prévus et offrent un taux de dividende de 3,4 %, et devraient créer une valeur intéressante sur un horizon de trois à cinq ans. Nous continuons de préférer les actions aux obligations au sein des portefeuilles équilibrés et ne préconisons aucune modification importante de la composition de l’actif. Nous sommes confiants que cette stratégie de placement rigoureuse contribuera à la préservation et à la croissance de votre capital.

Mentions légales

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, à des incertitudes et à des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances qui peuvent faire en sorte que les performances, perspectives, événements ou résultats réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :