Canada - FR

Canada - FR U.S. - EN

U.S. - ENAprès plusieurs mois consécutifs de volatilité, les marchés boursiers mondiaux ont vigoureusement rebondi en novembre en raison principalement de l’évolution favorable de l’inflation. Depuis le début de l’année, le rendement s’établit à 20,9 % (en dollars canadiens) pour le S&P 500, à 7,5 % pour le S&P/TSX, à 15,2 % pour l’indice MSCI Europe, à 16,7 % pour l’indice MSCI Monde tous pays et à 5,8 % pour l’indice MSCI Marchés émergents.

L’inflation continue de ralentir dans la plupart des grandes économies, signe que les taux directeurs des banques centrales ont peut-être atteint un sommet et que le cycle de resserrement monétaire touche à sa fin. Pour le moment, le marché ne prévoit pas de nouveau tour de vis de la part de la Banque du Canada et de la Réserve fédérale et reflète déjà une baisse des taux en mars 2024. Cependant, l’effet décalé du resserrement de la politique monétaire continuera de peser sur la croissance économique et l’essoufflement du marché du travail freinera probablement les dépenses de consommation. Nous présenterons plus en détail nos perspectives sur l’économie mondiale dans nos prochaines Perspectives sur la conjoncture économique et les marchés financiers, qui devraient paraître au début de 2024. D’ici là, notre stratégie de placement demeure inchangée et continue de mettre l’accent sur les sociétés qui affichent des niveaux de valorisation plus faibles et un taux de croissance plus élevé que l’indice de référence dans son ensemble.

Affronter la volatilité

Il y a un an, beaucoup d’investisseurs jugeaient une contraction économique très probable en 2023. Notre point de vue – selon lequel l’économie mondiale se dirigeait vers une croissance plus lente et la probabilité d’une récession était beaucoup plus faible – semblait détonner. Aujourd’hui, le Fonds monétaire international (FMI) prévoit que le PIB réel mondial croîtra de 3,0 % en 2023 et les actions ont généré de solides rendements depuis le début de l’année.

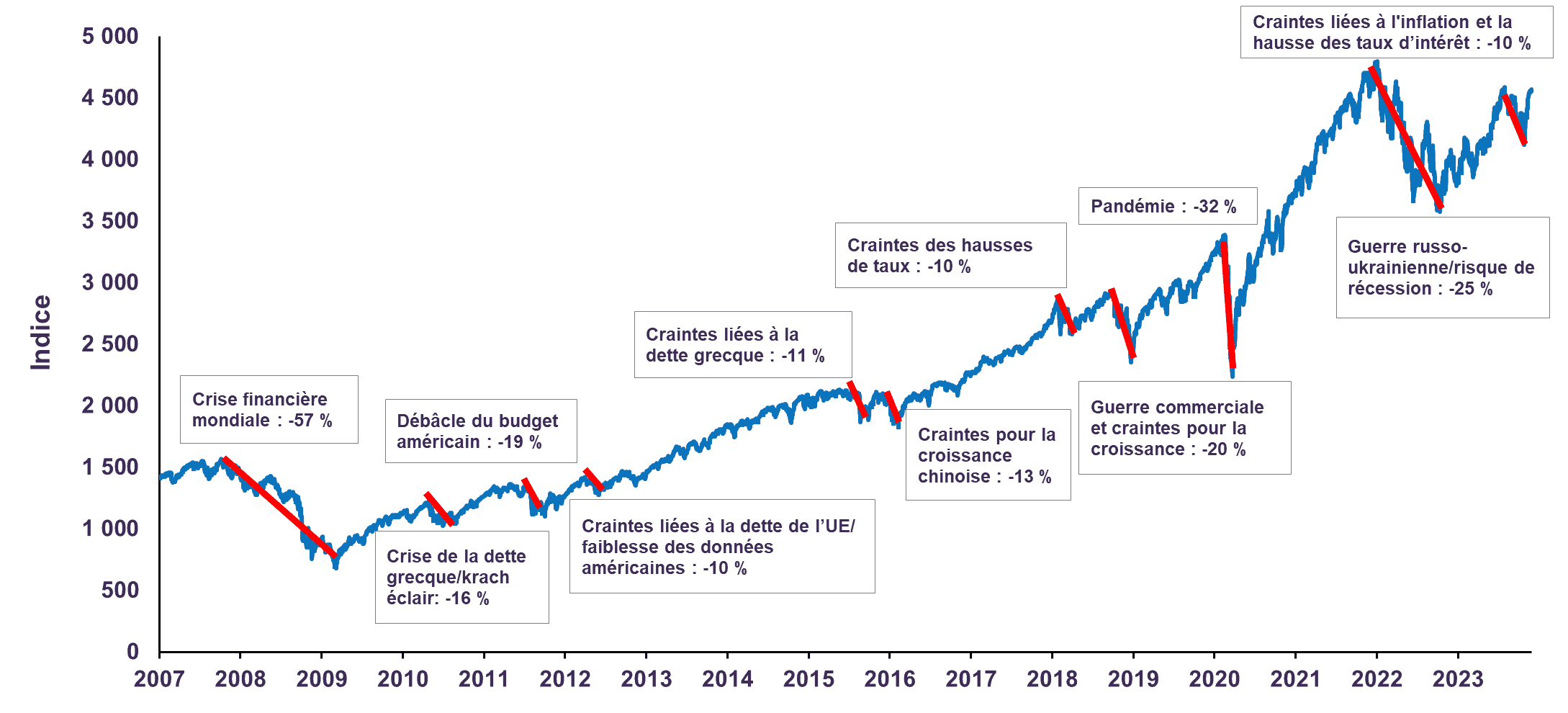

L’adaptation à la hausse des taux d’intérêt n’a pas été facile, mais ce résultat était également attendu. Le premier trimestre a été marqué par l’effondrement de deux banques régionales américaines et les craintes de contagion au reste du secteur bancaire. Le S&P 500 avait plongé de 7,8 % par rapport à son sommet de début février. Les mois de septembre et d’octobre ont également été volatils en raison de l’incertitude entourant les hausses de taux d’intérêt et de la faiblesse économique en Chine, ce qui a entraîné un déclin de 7,0 % sur cette période.

Corrections de 10 % ou plus du S&P 500

Même si le risque d’un ralentissement plus prononcé en 2024 est maintenant plus élevé, nous croyons que nos portefeuilles sont bien placés pour affronter ce contexte incertain. Comme le montre le graphique 1 ci-dessus, les investisseurs à long terme ont amplement profité de la tendance positive sous-jacente du marché.

Préoccupations pour le marché du capital-investissement

Même si notre univers de placement est constitué d’actions mondiales cotées en bourse et de titres à revenu fixe canadiens, nous nous tenons au fait de l’évolution de toutes les catégories d’actif. Au cours de la dernière décennie, les investisseurs institutionnels ont transféré une part considérable de leur actif géré des marchés publics liquides et transparents vers les marchés privés illiquides et opaques. Alors que les actions cotées en bourse sont évaluées quotidiennement à la valeur de marché, les valorisations des placements privés sont habituellement établies par l’émetteur lui-même, influencées par les cours historiques et rarement communiquées. Ces facteurs conduisent à sous-estimer la volatilité et créent la perception que les marchés du capital-investissement dégagent des rendements plus stables et sont moins corrélés avec les marchés boursiers.

Lorsque les cours boursiers chutent, un portefeuille contenant une allocation au capital-investissement semble chuter moins lourdement. Autrement dit, les investisseurs dans les fonds de capital-investissement peuvent éprouver un faux sentiment de sécurité et ignorer la vraie étendue de la perte de valeur subie par leurs placements. À preuve, il y a l’élargissement des écarts entre les rendements non réalisés déclarés par les sociétés de capital-investissement et les rendements réels en espèces obtenus par leurs investisseurs. Plus simplement, on observe une disparité croissante entre ce qui est promis sur papier et ce qui est réellement versé aux investisseurs.

L’effet de levier des fonds de rachat en capital-investissement américains atteint un sommet historique, soit un ratio dette/BAIIA de 6,9, contre 1,4 pour le marché des actions publiques[1],[2]. Le fardeau d’un des cycles de hausse des taux les plus rapides de l’histoire sera le plus lourd sur les sociétés les plus endettées. En effet, selon le plus récent Rapport sur la stabilité financière dans le monde du FMI, [traduction] « les prix des actifs non cotés ne se sont peut-être pas entièrement ajustés à la hausse des taux d’intérêt »[3]. Après une période de croissance exponentielle nourrie par les faibles taux d’intérêt, nous sommes préoccupés par la santé actuelle du marché du capital-investissement.

Nous vous invitons à consulter notre analyse détaillée de cette catégorie d’actif, intitulée Les capitaux privés dévoilés : considérations critiques pour les investisseurs.

Conclusion

Comme indiqué ci-dessus et dans nos lettres précédentes, la volatilité peut être inconfortable. Nos portefeuilles sont composés de placements qui sont évalués quotidiennement. L’optimisme et le pessimisme sont intégrés presque instantanément dans leurs prix. Il est important de faire abstraction de ces fluctuations à court terme, car les sociétés de qualité croîtront au fil du temps. Les points de vue exagérément pessimistes constituent souvent des occasions de placement.

Aucune modification importante de la répartition de l’actif ne s’impose actuellement, mais nous continuons tout de même d’apporter graduellement des changements à nos placements en titres à revenu fixe et en actions. Nos portefeuilles d’actions sont bien diversifiés sectoriellement et géographiquement, affichent un ratio cours/bénéfices prévisionnels attrayant de 10,3 et procurent un rendement en dividendes robuste de 3,6 %. Par ailleurs, nos portefeuilles de titres à revenu fixe sont principalement composés d’obligations du gouvernement du Canada à moyen terme et contiennent une position notable en obligations de sociétés de bonne qualité. Le rendement de notre portefeuille d’obligations est de 4,6 %. Cette approche de placement rigoureuse devrait contribuer à la préservation et à la croissance de votre capital au fil du temps.

[1] McKinsey Global Private Markets Review 2023 (lien).

[2] Bloomberg, indice mondial MSCI, ratio dette/BAIIA pour 2022.

[3] Fonds monétaire international, Rapport sur la stabilité financière dans le monde, octobre 2023 (lien).

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, à des incertitudes et à des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances qui peuvent faire en sorte que les performances, perspectives, événements ou résultats réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :