Canada - FR

Canada - FR U.S. - EN

U.S. - ENLes marchés boursiers mondiaux ont enregistré une nette hausse de la volatilité au cours du dernier mois, les investisseurs réagissant à l’escalade des tensions générées par les politiques commerciales. Au moment de la rédaction, le président Trump a annoncé une suspension de 90 jours des tarifs réciproques pour la plupart des pays, tout en maintenant un tarif de base de 10 % sur toutes les importations aux États-Unis — à l’exception de la Chine, pour laquelle les tarifs ont été portés à 145 %. Ce changement de politique fait suite à l’annonce du 2 avril — qualifié de « Jour de la Libération » — au cours duquel l’administration a présenté un ensemble de nouvelles mesures tarifaires.

En réponse, la Chine a relevé ses tarifs réciproques sur les produits américains à 125 %. Aucun nouveau tarif n’a été imposé au Canada ou au Mexique, mais les deux pays sont désormais soumis à un tarif de 25 % sur les importations non conformes à l’USMCA, y compris un tarif de 25 % sur les voitures étrangères importées aux États-Unis. Le gouvernement canadien a depuis indiqué qu’il appliquerait des tarifs équivalents sur les automobiles. L’impact global sur l’économie et les marchés financiers demeure difficile à anticiper à ce stade et dépendra largement de la durée et de l’ampleur de ces mesures.

Les tensions entourant les politiques commerciales ont exercé une pression notable sur les actions américaines, l’indice S&P 500 affichant un recul de 8,1 % depuis le début de l’année, en date du 9 avril (rendement total en dollars canadiens). Ce repli survient après deux années de solides rendements à deux chiffres, période durant laquelle la concentration des marchés s’est accentuée et les valorisations sont devenues élevées dans certains secteurs de l’économie. Les actions canadiennes ont également reculé, l’indice composé S&P/TSX enregistrant une baisse de 3,3 % sur la même période. De même, les marchés boursiers internationaux ont également enregistré des baisses, l’indice MSCI EAFE étant en baisse de 4,7 % et l’indice MSCI Marchés émergents en baisse de 8,2 %.

Dans l’ensemble, bien que les mesures tarifaires et les incertitudes persistantes en matière de commerce mondial soulèvent des inquiétudes quant à un possible ralentissement économique, nous estimons qu’il est prématuré de conclure à une récession généralisée. Comme le souligne notre publication Perspectives sur la conjoncture économique et les marchés financiers – T2 2025, la croissance mondiale devrait demeurer modérée, le PIB réel mondial étant projeté à environ 3,0 % pour l’année à venir.

L’importance de la diversification dans des marchés volatils

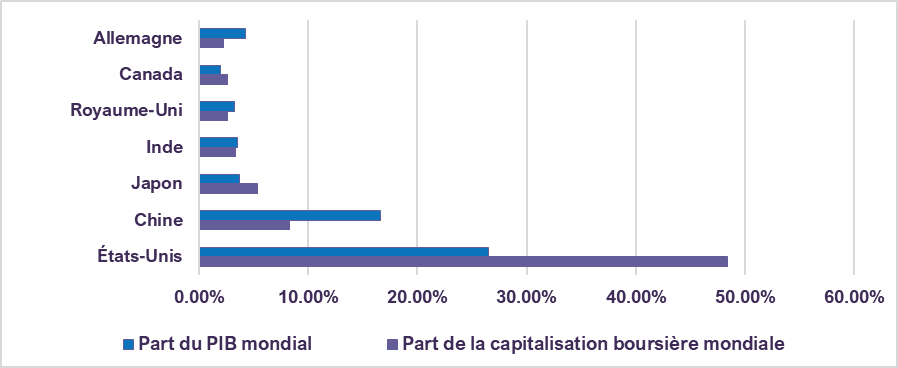

La récente turbulence sur les marchés boursiers met en lumière l’importance de portefeuilles bien diversifiés et d’une gestion prudente des risques. Les États-Unis représentent désormais près de 50 % de la capitalisation boursière mondiale, alors qu’ils ne comptent que pour 26 % de l’économie mondiale (graphique 1). Ce niveau de concentration boursière atteint un record historique, ce qui soulève des questions quant à la durabilité de la position dominante des entreprises américaines sur le marché.

Dans ce contexte, un portefeuille bien diversifié devrait être équilibré entre différentes régions, industries et entreprises, afin d’atténuer les risques propres à un seul marché. La domination des marchés boursiers évolue avec le temps — historiquement, les périodes de surperformance prolongée des actions américaines ont souvent été suivies de rendements plus élevés sur les marchés internationaux. Par exemple, à la fin des années 1980, le Japon représentait près de 50 % de la capitalisation boursière mondiale, tout en ne représentant qu’un peu plus de 15 % de l’économie mondiale. Aujourd’hui, le Japon pèse environ 5 % des actions mondiales et moins de 4 % de l’économie mondiale — un rappel que la concentration boursière peut être cyclique. Maintenir une diversification adéquate permet d’assurer une plus grande stabilité des rendements dans un contexte de volatilité et d’évolution du rôle dominant sur les marchés.

Part des marchés boursiers mondiaux par rapport à la part du PIB mondial par pays (2024)

Le rôle de la gestion du risque dans la création de valeur à long terme

Alors que les marchés boursiers continuent de faire preuve de volatilité, la gestion du risque demeure primordiale. Le risque peut prendre différentes formes et varie selon la définition qu’en donne chaque investisseur. Tandis que certains le mesurent en fonction de la volatilité des rendements par rapport au marché, chez LetkoBrosseau, nous le définissons comme une perte permanente de capital. Notre approche s’apparente à celle d’un propriétaire d’entreprise évaluant la création de valeur à long terme : nous analysons la position concurrentielle, la qualité des produits, les structures de coûts, les marges bénéficiaires, les niveaux d’endettement, le potentiel de croissance, la qualité de la direction, l’environnement réglementaire, la dynamique sectorielle ainsi que le prix payé par rapport à la valeur intrinsèque. Ce cadre d’analyse rigoureux nous permet d’évaluer le risque sur des bases fondamentales, indépendamment du consensus de marché ou de la composition des indices.

La volatilité des marchés, bien que déstabilisante à court terme, offre également des occasions aux investisseurs disciplinés à long terme. En nous concentrant sur la valeur intrinsèque des entreprises et en maintenant une philosophie d’investissement constante, nous cherchons à traverser les périodes de turbulences tout en restant orientés vers la croissance à long terme. Dans un environnement marqué par l’incertitude liée aux politiques commerciales, des valorisations élevées et une forte concentration boursière, nous demeurons prudents, cristallisant des gains de manière sélective et augmentant notre position de trésorerie à mesure que certaines entreprises atteignent leur juste valeur.

Dans l’ensemble, l’activité du portefeuille a été mesurée, avec la fermeture de certaines positions, notamment dans le secteur des technologies de l’information — en particulier Celestica, Oracle et SAP — où les valorisations devenaient excessives. Les liquidités générées à partir de ces ventes ont été partiellement redéployées dans des positions existantes affichant des valorisations plus attrayantes. L’initiation de nouvelles positions est restée limitée, reflétant notre prudence dans l’environnement actuel. Nos portefeuilles détiennent ainsi un niveau modéré de liquidités, offrant une flexibilité pour saisir des occasions d’investissement au fur et à mesure de l’évolution des conditions de marché.

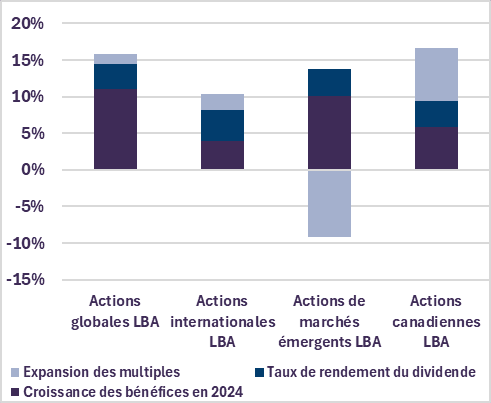

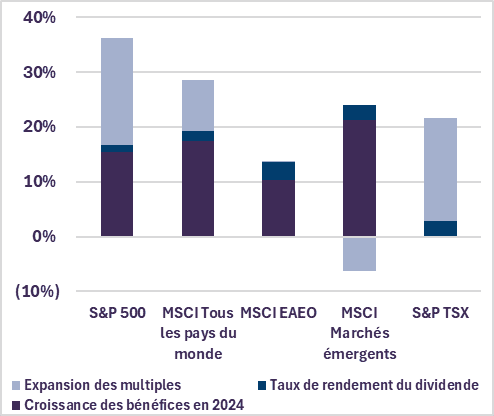

Nos portefeuilles mondiaux ont fait preuve de résilience, soutenus par des fondamentaux solides tels que la croissance des bénéfices et le revenu de dividendes, plutôt que par une expansion des multiples — phénomène où les prix des actions augmentent sans progression équivalente des bénéfices. Contrairement aux indices boursiers fortement axés sur les États-Unis, dont une part importante des rendements semble attribuable à cette expansion des multiples, nous pensons que la véritable valeur se crée par la croissance durable des bénéfices et un accent sur les rendements ajustés au risque (graphiques 2 et 3). Nous restons déterminés à générer de la valeur à long terme, tout en évitant les pièges des fluctuations de marché à court terme liées à la spéculation ou au sentiment des investisseurs.

Sources de la performance de LetkoBrosseau (selon le rendement total de 2024)

Sources de la performance des indices (selon le rendement total de 2024)

Conclusion

Les périodes de forte volatilité rappellent l’importance d’un cadre rigoureux de gestion du risque et d’un engagement constant envers des objectifs à long terme. En réponse à l’évolution des conditions de marché, nous avons adopté une approche prudente — en réduisant l’exposition dans les segments où les valorisations nous semblent excessives et en renforçant les positions dans des entreprises présentant des fondamentaux solides et des perspectives durables.

Contrairement à certains grands indices boursiers, devenus de plus en plus concentrés autour d’un petit nombre de titres à valorisation élevée, notre portefeuille demeure diversifié, tant sur le plan sectoriel que géographique, avec un accent sur des entreprises générant des bénéfices durables et des flux de trésorerie résilients.

Grâce à une position de trésorerie modérée, nous conservons la flexibilité nécessaire pour saisir les occasions créées par les déséquilibres de marché, tout en positionnant nos portefeuilles pour faire face à une période potentiellement plus agitée pour les marchés boursiers.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Certaines informations contenues dans ce document constituent des « déclarations prospectives », qui peuvent être identifiées par l'utilisation de termes prospectifs tels que « peut », « sera », « devrait », « s'attendre à », « anticiper », « cibler », « projeter », « estimer », « avoir l'intention de », « continuer » ou « croire », ou la forme négative de ces termes, ou d'autres variations de ces termes ou une terminologie comparable. Les déclarations prospectives sont intrinsèquement soumises, entre autres, à des risques, des incertitudes et des hypothèses concernant les devises, la croissance économique, les conditions actuelles et attendues, et d'autres facteurs considérés comme appropriés dans les circonstances, qui pourraient faire en sorte que les événements, les résultats, les performances ou les perspectives réels diffèrent matériellement de ceux qui sont exprimés ou sous-entendus dans ces déclarations prospectives. Les lecteurs sont invités à ne pas accorder une confiance excessive à ces déclarations.

Les informations de MSCI ne peuvent être utilisées que pour votre usage interne, ne peuvent être reproduites ou rediffusées sous quelque forme que ce soit ni utilisées comme base ou composante d’instruments, produits ou indices financiers. Aucune des informations de MSCI ne vise à fournir des conseils en matière de placements ou une recommandation de prendre (ou de s'abstenir de prendre) une décision d'investissement et ne doit pas être utilisée comme telle. Les données et analyses historiques ne doivent pas être considérées comme une indication ou une garantie d’une analyse, prévision ou prédiction de performance. Les informations MSCI sont fournies « telles quelles » et leur utilisateur assume l'intégralité des risques liés à leur utilisation. MSCI, chacune de ses sociétés affiliées et toute autre personne impliquée ou liée à la compilation, au calcul ou à la création d'informations MSCI (collectivement, les « parties MSCI ») déclinent expressément toute garantie (y compris, notamment, toute garantie d'originalité, d'exactitude et d'exhaustivité, respect des délais, non-contrefaçon, commercialisation et de convenance à une fin particulière) en ce qui concerne ces informations. Sans limiter la portée de ce qui précède, en aucun cas une partie MSCI ne peut être tenue responsable d’un dommage direct, indirect, spécial, accessoire, punitif, consécutif (y compris, sans limitation, perte de profits) ou de tout autre dommage. (www.msci.com).

L’indice S&P/TSX est un produit de S&P Dow Jones Indices LLC ou ses sociétés affiliées (« SPDJI ») et de TSX Inc., utilisé sous licence par Letko, Brosseau & Associés Inc. Standard & Poor'sMD et S&PMD sont des marques déposées de Standard & Poor’s Financial Services LLC (« S&P »), Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones ») et ces marques déposées ont été concédées sous licence par SPDJI et concédées en sous-licence à certaines fins par Letko, Brosseau & Associates Inc. TSXMD est une marque déposée de TSX Inc., utilisée sous licence par SPDJI et par Letko, Brosseau & Associés Inc. Les produits de Letko, Brosseau & Associés Inc. ne sont pas commandités, approuvés, vendus ou promus par SPDJI, Dow Jones, S&P, leurs sociétés affiliées respectives ou Bloomberg et aucune de ces parties ne font de déclarations au sujet de la pertinence de réaliser un placement dans ces produits et ne peuvent être tenues responsables d’erreurs, d’omissions ou d’interruptions touchant l’indice S&P/TSX.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :